- ホーム

- かりる

- 住宅ローンラインナップ

- 夫婦連生団信制度

夫婦連生団信制度

特徴

「ろうきん団体信用生命保険」(死亡・高度障がいを保障)に加え、

ご夫婦のどちらかに万一のことがあった場合に保険金をお支払いする特約です。

- ご夫婦のどちらかに万一の事があった場合、住宅の持分や返済額等にかかわらず、残りの住宅ローンがなくなり、ご家族にローンの返済負担は残りません。

- 連帯責任者であるご夫婦2人でご加入いただけます。

- 「団体信用生命保険」とは

-

住宅ローンを借り入れたご本人に万一(死亡・高度障がい)のことがあった場合、保険会社から債務残高分の保険金が給付される保険です。利用すると、ローンの残債返済に充てられ、住宅ローン残高は完済されます。

〈中国ろうきん〉では、「ろうきん団信」または「夫婦連生団信」、「ろうきんオールマイティ保障型団信」のいずれかをお選びいただけます。

- 「夫婦連生団信」とは

-

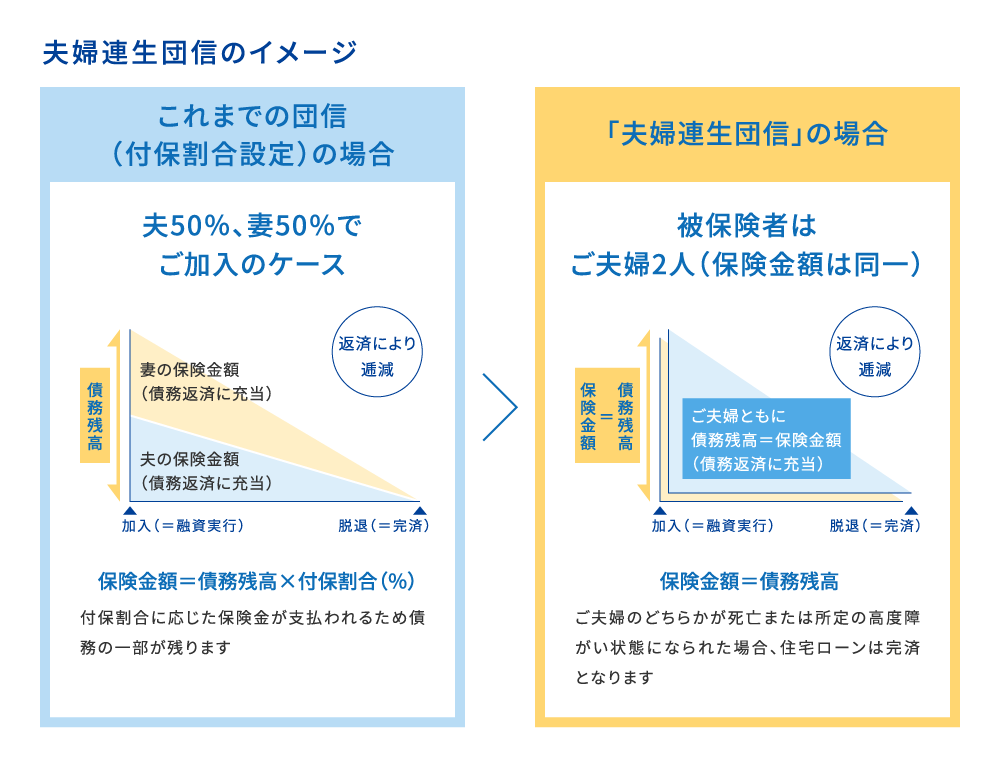

夫婦のどちらかが死亡または高度障がいになったときに住宅ローン残高全額について保険金が支払われます。

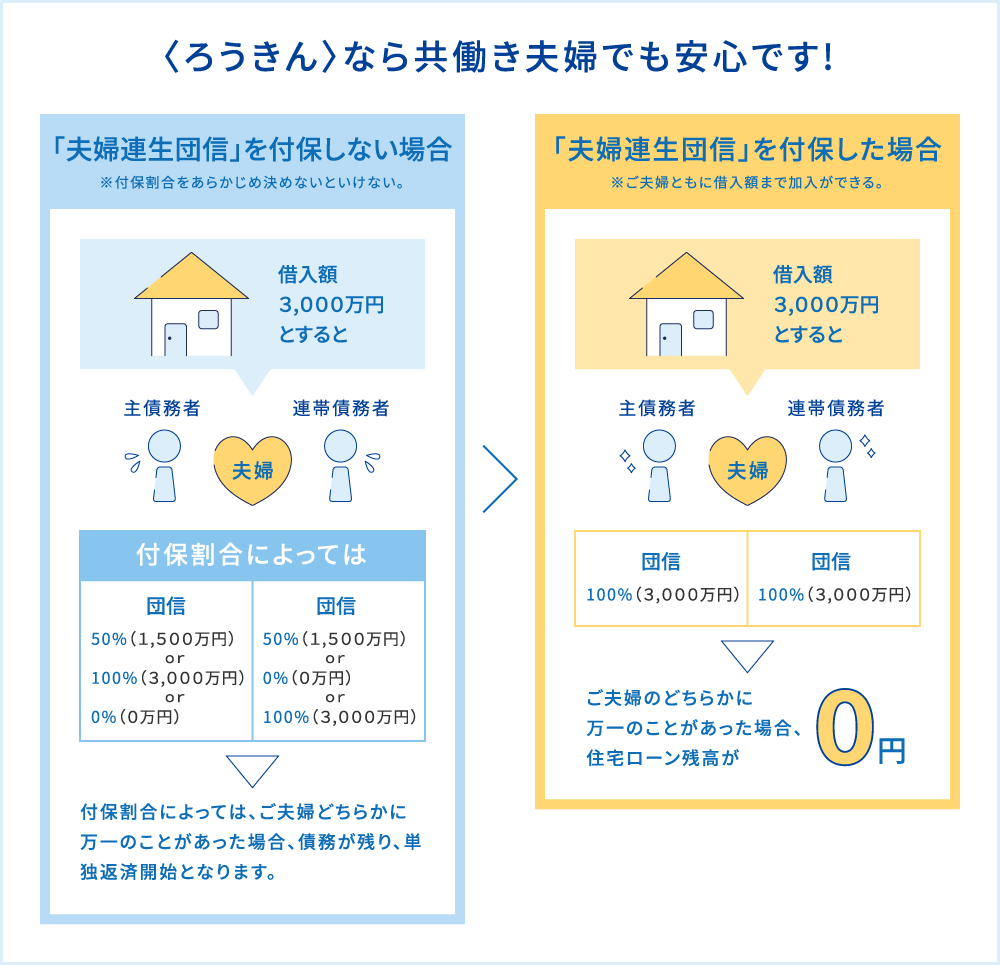

夫婦連生団信を付保しない場合、付保割合によってはご夫婦どちらかに万一の事があった場合、債務が残ってしまい単独返済の開始となります。

夫婦連生団信を付保した場合、ご夫婦のどちらかに万一の事があった場合、住宅ローン残高が0円になります。

金利

有担保住宅ローンの場合

- 対象融資金利+年0.10%

無担保住宅ローンの場合

- 対象融資金利+年0.20%

- ※ご融資金利の詳細は窓口にてお問い合わせください。

- 保険金額は住宅ローン残高までです。

-

お支払い事由に該当した場合、夫婦連生団信を付保したローン残高の全額が保険金として支払われ、返済に充当されます。

死亡保険金、高度障がい保険金のうち、どちらかの保険金が支払われた場合、その他の保険金は支払われません。

- わずかなご負担で、住宅ローン返済のリスクをカバーします。

-

夫婦連生団信を付保した有担保住宅ローンは…

対象融資金利+年0.10%が適用されます。

商品概要

- お申込条件

-

- 以下の条件をすべて満たす方

(1)融資実行時の年齢が満18歳以上満66歳未満の方で、最終ご返済時満81歳未満の方。

(2)利用されるお二人が戸籍上のご夫婦のほか、婚約関係にある方または内縁関係にある方

- 以下の条件をすべて満たす方

- ご融資限度額

-

- 最高1億円(有担保)、最高2,000万円(無担保)

- ご融資期間

-

- 最長40年(有担保)、最長25年(無担保)

※ただし、保険期間と同一でかつ最終返済時年齢が満81歳までの期間となります。

(2026年7月1日現在)

- 団体信用生命保険の概要はこちら

-

※下線部分が夫婦連生団信に対応する箇所

団体信用生命保険とは この保険は、労働金庫連合会を保険契約者および労働金庫を保険金受取人とし、その労働金庫から融資を受けている賦払債務者を被保険者とする生命保険契約で、被保険者が保険期間中に死亡または所定の高度障害状態になられたとき、生命保険会社が所定の保険金を保険金受取人である労働金庫に支払い、その保険金を被保険者の債務の返済に充当するしくみの団体保険です。なお、債務者が複数の場合は、主たる債務者1名でのご加入だけでなく、設定した付保割合に応じて複数名でのご加入も可能です。また、ご夫婦で債務者となられるときはご夫婦のそれぞれが所定の加入条件を満たした場合に夫婦連生を利用してのご加入も可能です。 加入対象者について 新たにご融資を受けられる所定の年齢範囲内の方のうち生命保険会社がご加入を承諾した方がご加入いただけます。なお、夫婦連生を利用する場合は新たにご融資を受けられるご夫婦のお二人ともについて所定の年齢範囲内であること、かつ、生命保険会社の加入承諾が必要です。

※夫婦連生を利用できるご夫婦とは、戸籍上のご夫婦のほか、婚約関係にある方または内縁関係にある方です。保障開始日について 保障開始日は、融資実行日または生命保険会社がご加入を承諾した日のいずれか遅い方の日となります。借り換え融資の場合は、あらためて団体信用生命保険契約にご加入いただくことになりますので、借り換え日または生命保険会社がご加入を承諾した日のいずれか遅い方の日が新たな保障開始日となります。 保険期間について 賦払債務の償還期間、定められた期間または所定の年齢に達するまでの期間となります。 保険金のお支払いについて 被保険者が保険期間中に次のいずれかに該当した場合、労働金庫に所定の保険金が支払われます。 死亡保険金 死亡されたとき 高度障害保険金 保障開始日以後の傷害または疾病が原因で、次のいずれかに該当する高度障害状態になられたとき

①両眼の視力を全く永久に失ったもの

②言語またはそしゃくの機能を全く永久に失ったもの

③中枢神経系または精神に著しい障害を残し、終身常に介護を要するもの

④胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

⑤両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

⑥両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

⑦1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

⑧1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの保険金が支払われない場合 被保険者が次のような事由に該当する場合は、保険金のお支払いができないことがあります。

①保障開始日から1年以内に自殺されたとき

②被保険者の故意により高度障害状態になられたとき

③保険契約者または保険金受取人の故意により死亡または高度障害状態になられたとき

④戦争その他の変乱により死亡または高度障害状態になられたとき

⑤告知義務違反による解除

⑥詐欺取消し・不法取得目的による無効の場合

⑦重大事由による解除の場合(反社会的勢力に該当すると認められた場合等を含む)

⑧保障開始日よりも前に発生した傷害または疾病を原因として高度障害状態になられたとき(その傷害や疾病を告知いただいたうえでご加入されたとしても、お支払いの対象とはなりません)

⑨夫婦連生の被保険者のうち、いずれかの被保険者の故意により、他方の被保険者が死亡または高度障害状態になられたときこの保険からの脱退について 被保険者が以下の事項等に該当した場合、この保険契約から脱退となります。詳しくは労働金庫へお問い合わせください。

①賦払償還債務(借入金)を完済されたとき

②死亡または所定の高度障害状態になられたとき

③夫婦連生の場合は、ご夫婦いずれかの被保険者が死亡または所定の高度障害状態になられたとき

④所定の年齢に達したとき(夫婦連生の場合、ご夫婦いずれかの被保険者が所定の年齢に達したときは、以降は他方の被保険者お一人での加入となります)連帯債務で返済をする際の留意点 団体信用生命保険からの保険金の支払いによって完済された住宅ローンの借入者に連帯債務者がいた場合、もう一方の債務者(連帯債務者)のローンが免除される部分が一時所得とみなされ、所得税の課税対象となる場合があります。詳しくは最寄りの税務署にお問い合わせください。 ※制度内容など詳細については「団体信用生命保険 重要事項に関するご説明」をご一読ください。