- ホーム

- 貯めたいあなたの貯蓄応援団!

人生の目標に“貯蓄”をプラスしませんか?

生涯にかかる費用を考えたことはありますか?

結婚、出産、育児、教育、

車や住宅購入、定年後の生活...

転機の度に必要な出費があります。

未来の安心のために今から備えましょう。

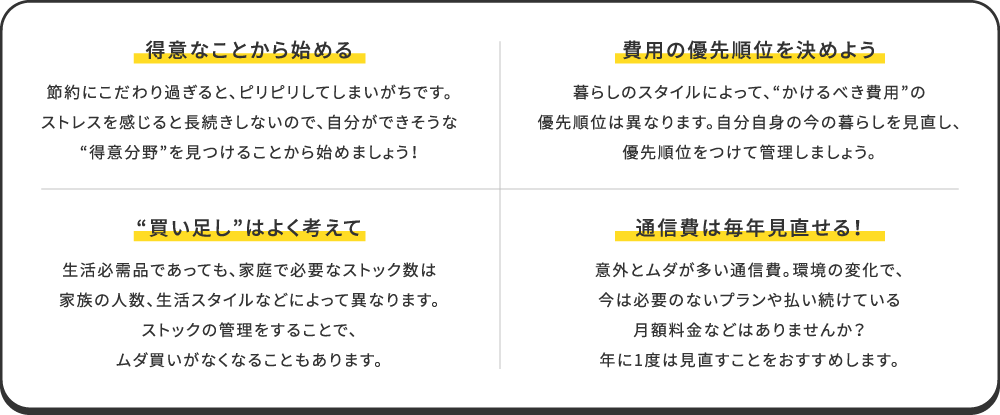

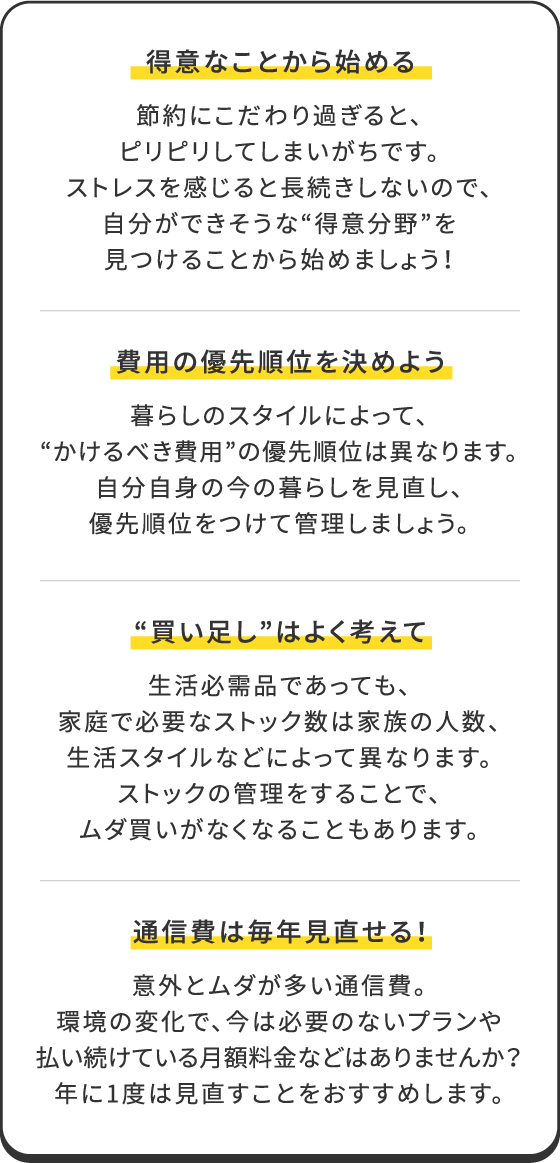

今を知る

貯蓄を始める前に自身のお金の動きを確認しましょう。

明確な金額でなくても大丈夫です。

人生を見る

5年後、10年後・・・先のことをイメージするのはなかなか難しいですが、漠然としたものでもよいので自分の将来を描いてみましょう。

“できる”を計る

今の収入や暮らしに合った自分のペースを知り、無理をしない計画を立てることが大切です。

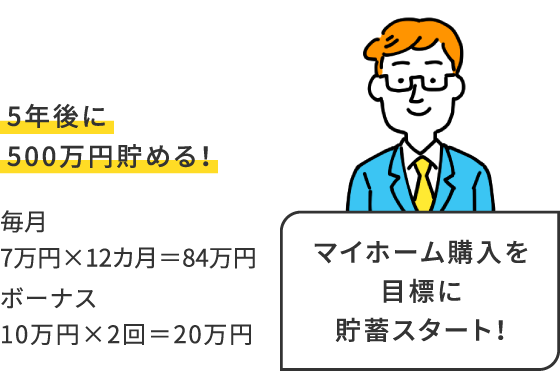

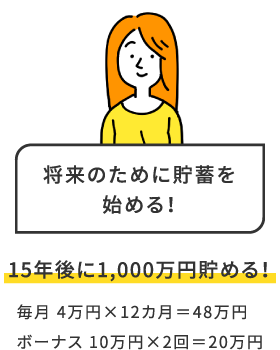

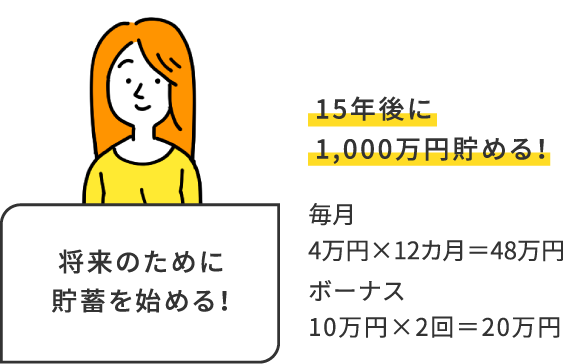

目標を立てる

何のために、何年後に、いくらくらいなどなるべく具体的な目標を立てることが確実な貯蓄につながります。

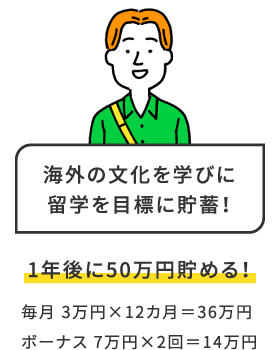

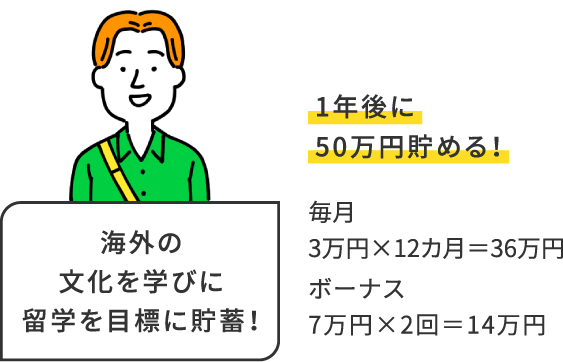

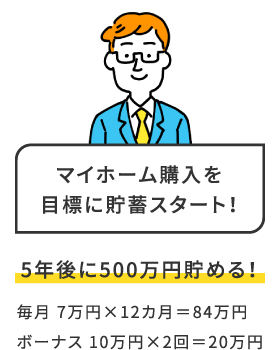

※上記はあくまでも一例です。

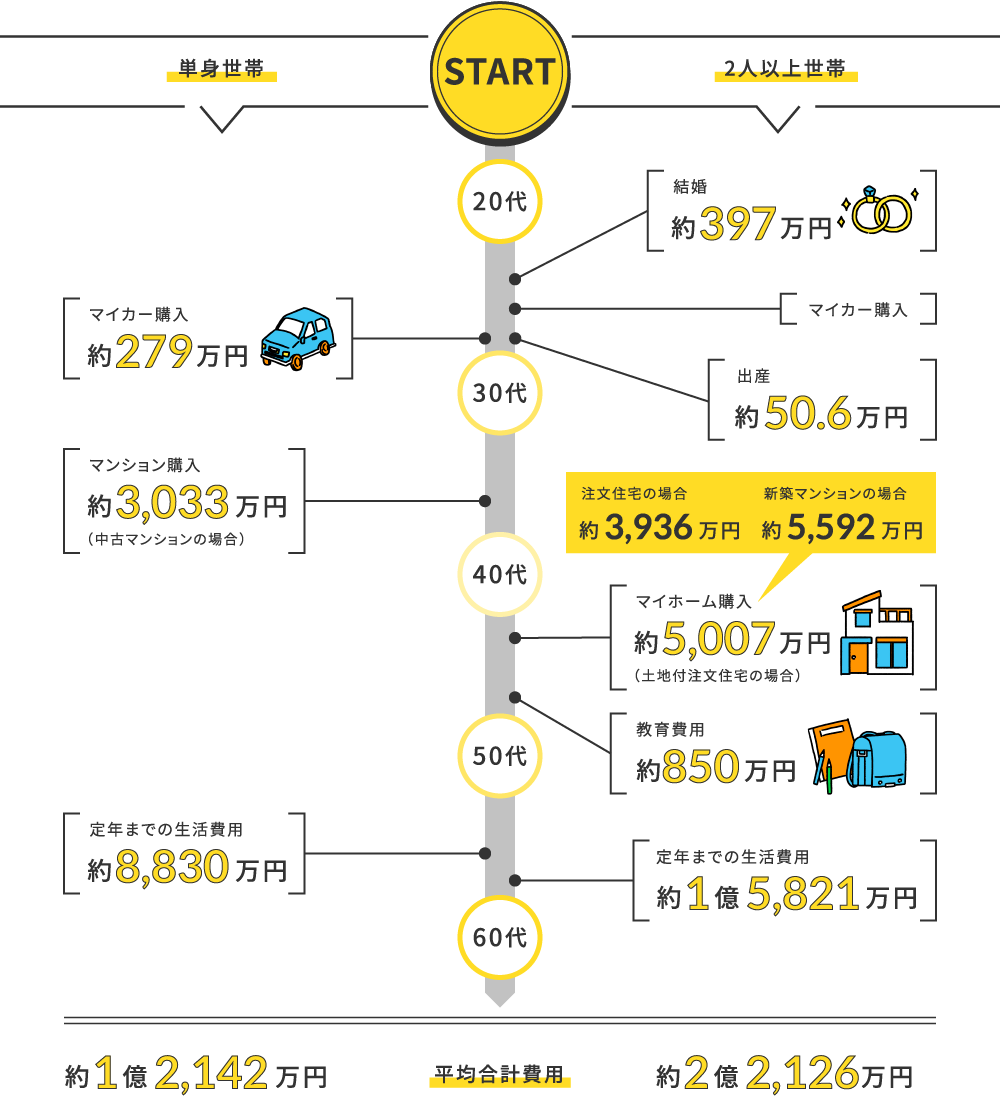

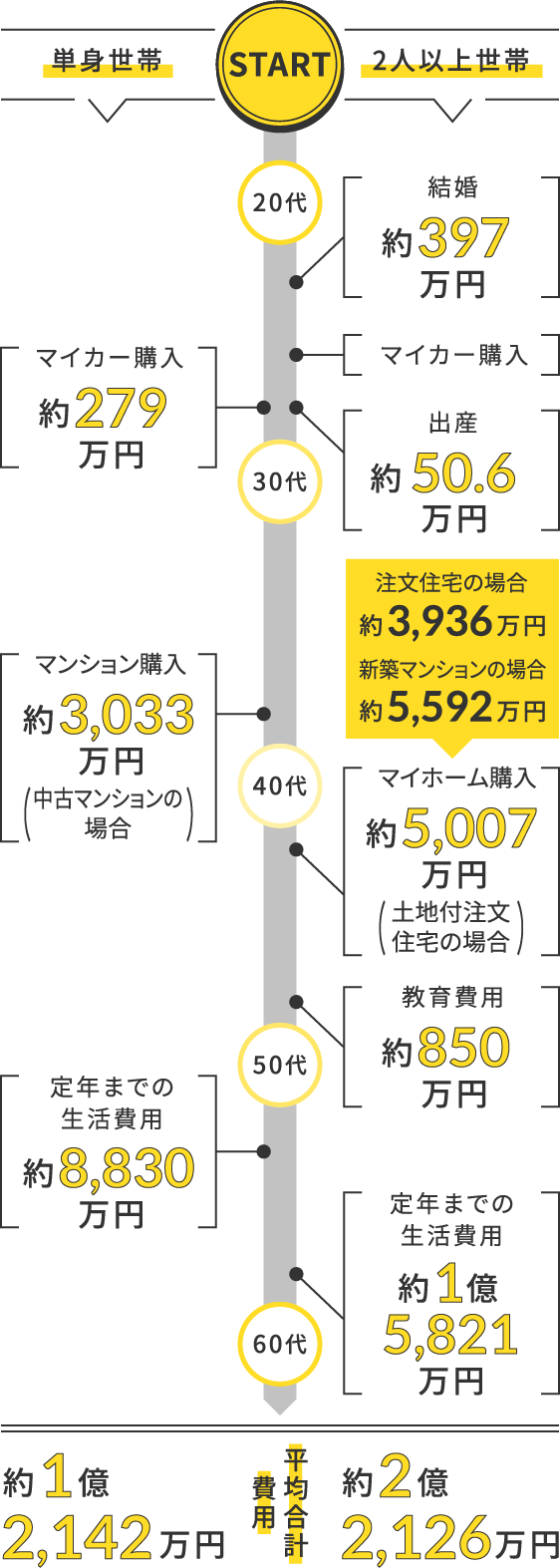

結婚 |

※挙式・披露宴→「ゼクシィ結婚トレンド調査2024調べ」 新婚生活準備→「新婚生活実態調査2023(リクルートブライダル総研調べ)」 |

|---|---|

マイカー購入 |

※総務省「小売物価統計調査(動向編)」全国統一価格品目の価格(2025年12月)より※軽自動車・普通乗用車購入額の平均を計算 |

出産 |

※厚生労働省「医療保険制度における妊産婦等の支援の現状について(2023年度)」より |

マンション・マイホーム購入 |

※(独)住宅金融支援機構「フラット35利用者調査(2024年度)」より |

教育費用 |

※幼稚園〜高校までの費用は、文部科学省「2023年度子どもの学習費調査」、 大学の費用は、(独)日本学生支援機構「2022年度学生生活調査結果」より |

定年までの生活費用(単身世帯) |

※65歳で退職と想定。※総務省「家計調査年報(家計収支編)2024年」(単身世帯のうち勤労者世帯)より※1カ月の消費支出 183,950円×12カ月×40年で計算 |

定年までの生活費用(2人以上世帯) |

※25歳で結婚・65歳で退職と想定。※総務省「家計調査年報(家計収支編)2024年」(2人以上の世帯のうち勤労者世帯)より※1カ月の消費支出 329,598円×12カ月×40年で計算 |

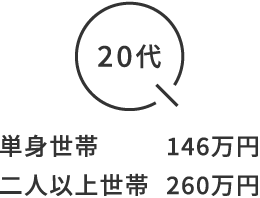

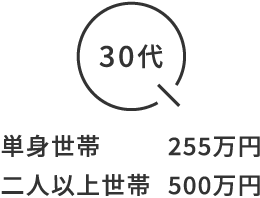

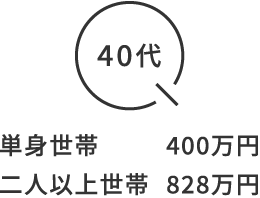

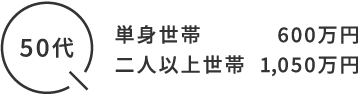

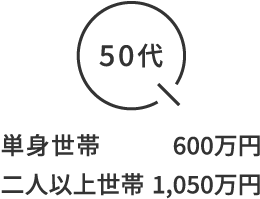

※金融広報中央委員会「2025年 家計の金融行動に関する世論調査」(単身世帯)より※金融広報中央委員会「2025年 家計の金融行動に関する世論調査」(二人以上世帯)より

★中央値とは…資料のすべてを、その値の大きさの順に並べたとき、中央にくる数値のこと。

平均値に比べ、極端なデータ(上記の場合、極端に貯蓄残高が多かったり少なかったりする世帯)の影響を受けにくい数値です。