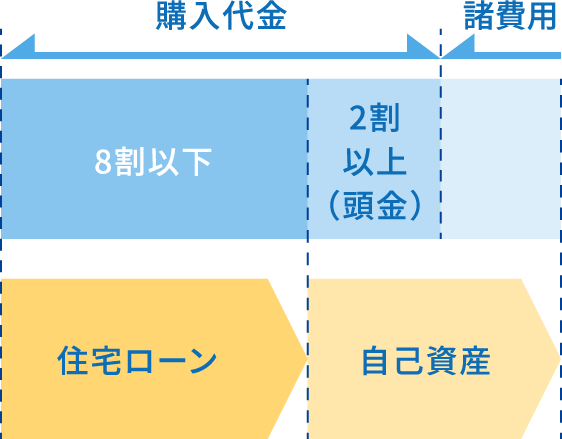

自己資金の割合は、できるだけ多い方が良いですが、一般的に「住宅の購入頭金(購入代金の2割以上)」+「諸費用」を自己資金として用意するのが望ましいとされています。

預貯金をすべて頭金に使ってしまうのは問題アリ。住宅ローンとの兼ね合いを検討する必要があります。

諸費用…税金、登記費用、住宅ローンの手続き費用の他、団地の維持管理組合基金やマンションの修繕積立基金など。

さらには、カーテンや照明器具、家具などの耐久消費財費や引越し費用なども含まれます。

自己資金の割合は、できるだけ多い方が良いですが、一般的に「住宅の購入頭金(購入代金の2割以上)」+「諸費用」を自己資金として用意するのが望ましいとされています。

預貯金をすべて頭金に使ってしまうのは問題アリ。住宅ローンとの兼ね合いを検討する必要があります。

ローンの年間総返済額は、年収に対して過度な負担にならないようにすることが非常に大切です。

夫婦共働きを前提とした資金計画は、出産などにより返済が困難になる可能性もあります。今後のライフサイクルの変化を考慮し、「いくらなら余裕を持って返せるか」を念頭において借入金額を決めることがポイントです。

〈あなたの借入可能額のめやす〉

実際にお支払い中の家賃を参考にすると、マイホーム購入後も無理のない返済ができる可能性があります。

| 現在の家賃 | 5万円 | 6万円 | 7万円 | 8万円 | 9万円 | 10万円 | 11万円 | 12万円 |

|---|---|---|---|---|---|---|---|---|

| 借入可能額のめやす | 1,390万円 | 1,670万円 | 1,950万円 | 2,230万円 | 2,510万円 | 2,790万円 | 3,070万円 | 3,350万円 |

※金利年2.5%(完済まで変更なしと仮定)35年でご返済、ボーナス返済なし、元利均等返済の場合で試算(概算)。

ボーナス払いを利用すると毎月の返済額が低くなるので、返済がラクになったような気がします。しかし、ボーナスは会社の業績などによって変動するため、ボーナスの大部分を返済にあてる計画はボーナスが少なくなった時に困ります。

住宅ローンは長期にわたって返済をしていくもの。その間の収入の変化や家族の成長時期を考えた返済期間を設定することが大切で、できれば退職時期までの返済期間にするなどの計画も必要です。

住宅取得後に支払っていく費用は、ローン返済額ばかりに目がいきがちですが、次のような費用が新たに発生しますので、これらも考慮した返済計画を立てましょう。

一戸建てかマンションか、新築か中古か、資金計画とあわせながら価格・地域・住宅規模などについて家族で話し合って優先順位を整理し、次のような方法で情報を収集しましょう。

インター

ネット住宅

情報誌折込

チラシなど

興味のある物件、候補物件が決まったら、不動産会社に資料を請求しましょう。パンフレットや間取り図などでできるだけくわしい情報を集めて比較検討します。その際の不動産会社の対応などで信頼できる業者かどうかの判断もできます。

気に入った物件の現地見学へ。あらかじめチェックするポイントをまとめておき、ひとつずつ確認しましょう。平日と休日、晴れの日と雨の日など、条件の違う日に出かけると幅広い視点でチェックできます。日当たりや騒音、におい、近隣環境についてもできれば調査します。希望物件を絞り込んだら数度足を運び、わからないことや問題点はどんどん担当者に質問しましょう。

新築希望の場合、モデル住宅などをできるだけ多く見学してみましょう。ただし、モデル住宅は通常、最高級のグレードで仕上げてあるので、パンフレット等で素材の種類も確認しましょう。

気に入った業者・物件が決まり購入を決めたら、購入の意思表示として仮契約を結びます。仮契約のための購入申込書を記入し、10万円程度の申込み証拠金を支払うのが一般的です(証拠金は購入すれば代金に充当されます)。

必ず預り証をもらい、購入しない場合の返金について確認しておきましょう。

宅建業法では、売買契約を結ぶまでに購入者に対して書面で重要事項を説明しなければならないことになっています。この書面が「重要事項説明書」で、大まかに「対象物件に対する事項」と「取引条件に関する事項」から成り立っています。

説明は、必ず「宅地建物取引主任者証」を提示する有資格者から受けることも大切なポイントです!

重要事項説明を受けて納得したら、いよいよ契約です。売買(請負)契約を結んだ後に解約すれば、多額のペナルティを請求されることになるため、最後まで気を抜かず契約書の条文をきちんと読んで締結するようにしましょう。

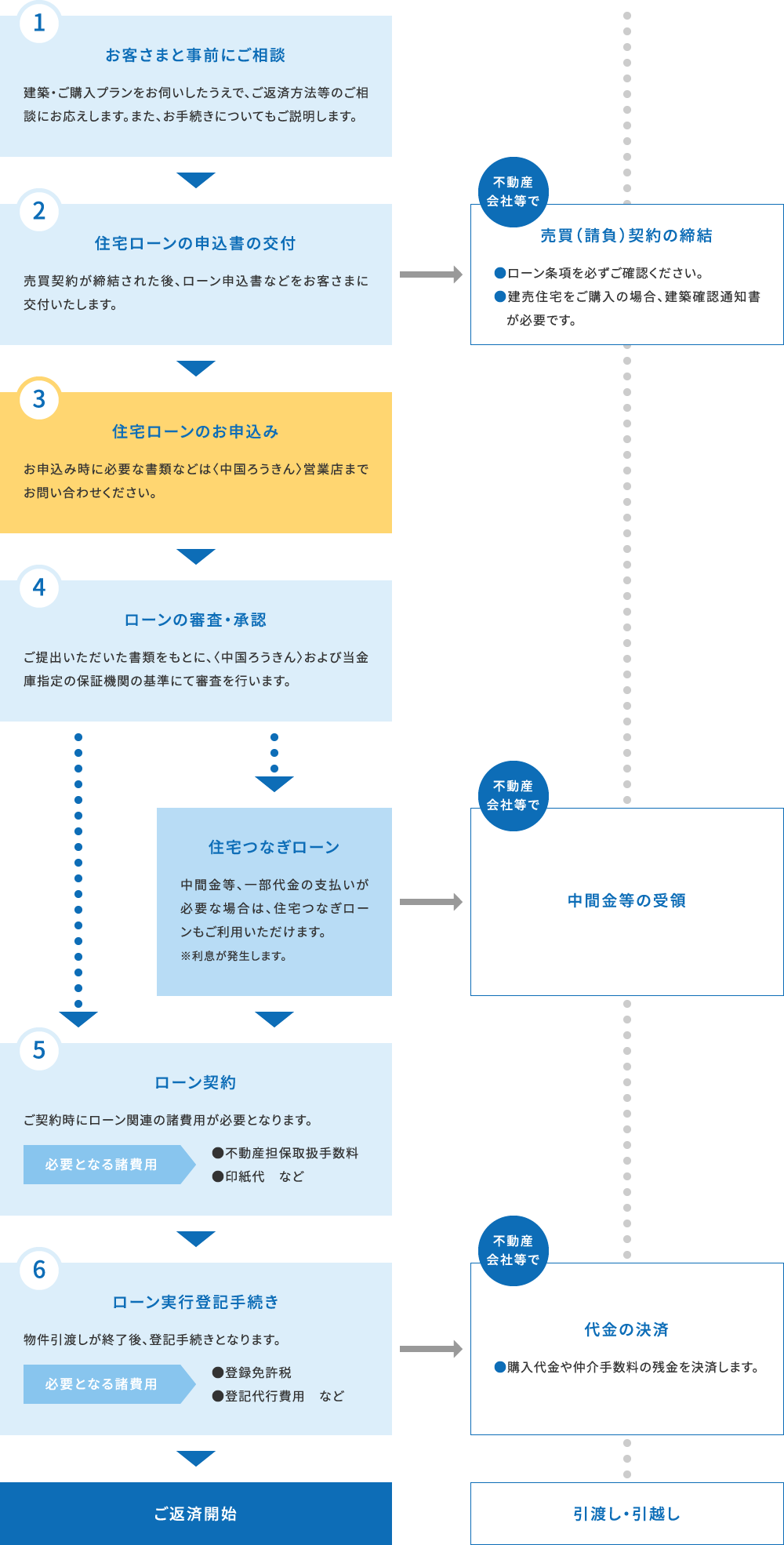

ここからは、

住宅ローンのお申込みについて

不動産会社等との流れと合わせて

ご説明いたします。