非課税のメリットを

活かそう~NISA(少額投資非課税制度)の活用~

NISAとは

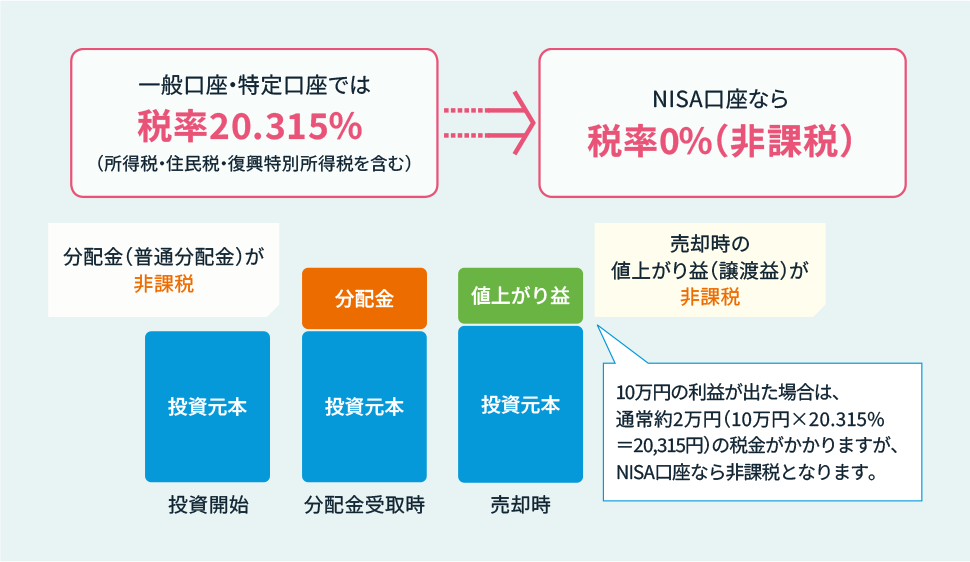

NISA(少額投資非課税制度)とは、個人の資産形成を後押しする税制優遇制度です。投資信託や株式などの金融商品に投資した場合は、通常、売却や配当等の利益に対して20.315%の税金がかかりますが、NISAでは毎年一定の金額の範囲内で購入した投資信託等から得られる利益が非課税になります。

なお、当金庫のお取扱いは投資信託のみになります。

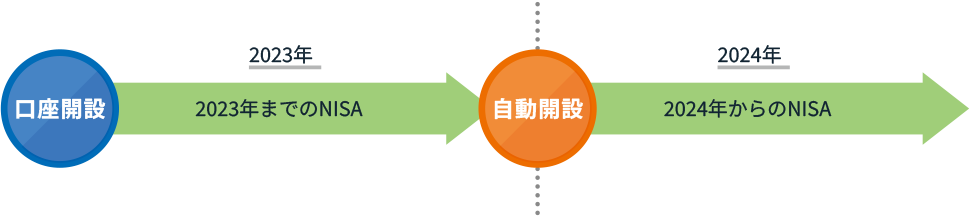

2024年からのNISA制度

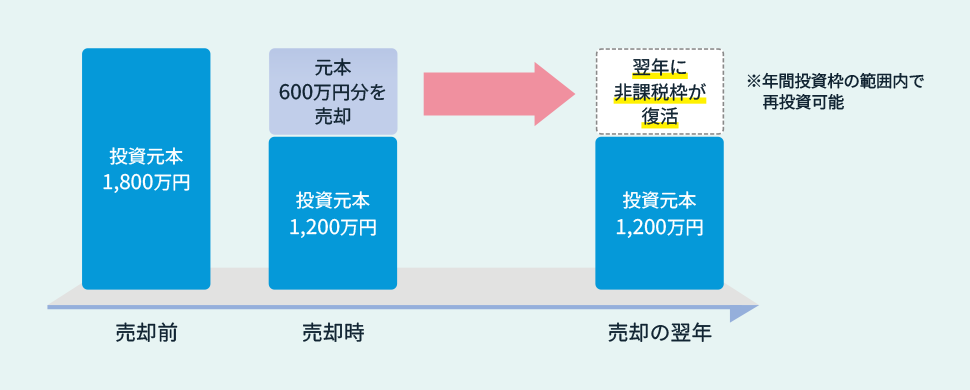

非課税保有限度額の再利用

NISAで保有している投資信託を売却した場合は、売却分の非課税限度額が翌年復活し、枠を再利用して年間投資枠の範囲内で新たな投資をすることができます。

なお、再利用できる枠の金額は売却時の金額ではなく、購入した時の金額(簿価)です。

例:投資元本1,800万円のうち、

600万円分を

売却する場合

口座開設のお手続き

新規開設

- 口座開設には、投資信託口座が必要です。

- 非課税口座のお申込みを当金庫がお手続きした当日に非課税口座を開設し、お取引が可能になります。

二重口座等により税務署への申請が承認されなかった場合には、当金庫より開設不可の通知をご郵送します。この場合、非課税口座で買付した投資信託は当初から課税口座で買付したものとしてお取扱いし、買付した投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

なお、定時定額買付契約による買付日までに税務署への申請が承認されないことが判明した場合は、特定口座(特定口座未開設の場合は、一般口座)の買付取引になります。

- ※インターネットバンキングでは、税務署への申請が承認され、「投資信託口座情報」に「NISA口座開設済」と表示されている場合に、非課税口座の取引のお申込みが可能になります。

再開設・再設定

金融機関変更により当金庫に非課税口座を開設する場合、廃止した当金庫の非課税口座を再度開設する場合(再開設)、または当金庫に非課税口座を開設しているお客さまが「NISA」を設定する場合(再設定)は、再開設・再設定する年の前年10月1日から1年以内に、「非課税口座廃止通知書」または「勘定廃止通知書」と当金庫所定の申込書のご提出が必要になります。

ただし、お客さまが他の金融機関に開設している非課税口座に設けられた「NISA」を設定しており、当該再開設・再設定する年における上場株式等の受入を既に行っている場合には、その年の1月1日から9月30日の間であっても、上記書類は受理できません。

出国時のお手続き

当金庫は、お客さまが一時的に出国する場合に、非課税口座での残高を継続保有することを可能とする特例措置の対応を行っていないため、出国される場合は、非課税口座を廃止していただくことになります。

- 1.投資信託は、預金保険の対象ではありません。〈ろうきん〉で取扱う投資信託は、投資者保護基金の対象ではありません。

- 2.投資信託は、預金ではないため、元本の保証はされていません。

- 3.投資信託の運用による損益は、投資信託を購入したお客さまに帰属します。

- 4.投資信託の取扱いは〈ろうきん〉が行いますが、投資信託の設定・運用は投資信託委託会社が行います。

- 5.投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とし投資元本が保証されていないため、当該資産の市場における取引価格の変動や為替の変動等により、基準価額は変動します。よって元本および収益金が保証されておりません。

- 6.投資信託は、申込時に「申込手数料」、換金時に「信託財産留保額」、運用期間中は「信託報酬」および「その他の費用(監査報酬等)」などがかかります。ただし、これら費用は各ファンドにより異なりますので、料率、上限額等を表示することができません。必ず各ファンドの目論見書等でご確認ください。また、当該手数料等の合計額についても、ファンドによってまたファンドを保有される期間等に応じて異なりますので、表示することができません。

- 7.過去の運用実績は、将来の運用結果を約束するものではありません。

- 8.投資信託をご購入の際には、当金庫よりあらかじめまたは同時に「重要情報シート(個別商品編)」、または「投資信託説明書(交付目論見書)」および「目論見書補完書面」をお渡ししますので、必ず内容等をご確認のうえ、お客さまの判断でお選びください。

- 9.投資信託の取得のお申込みに関しては、クーリングオフの規定の適用はありません。

お問い合わせはこちら

投資信託に関するお問い合わせ・

ご相談はこちらから

ヘルプデスク

- ※1月1日~1月3日はご利用いただけません。

- ※ハッピーマンデー(成人の日、海の日、敬老の日、体育の日)の前日は

9:00~20:00となります。 - (注)投資信託の制度・商品に関するお問い合わせは、

平日9:00~17:00となります。

なお、土・日、祝日、12月31日~1月3日はご利用いただけません。

2024年からのNISAには「つみたて投資枠」と「成長投資枠」があり、投資対象の商品、投資方法や年間投資枠が異なるため、目的にあわせて活用することができ、併用も可能です。NISA口座開設時に2種類の投資枠が自動的に設定されます。併用した場合は、年間投資枠は最大360万円、非課税保有限度額は全体で最大1,800万円(うち成長投資枠は、1,200万円)になります。