money

“金利のある世界”との付き合い方

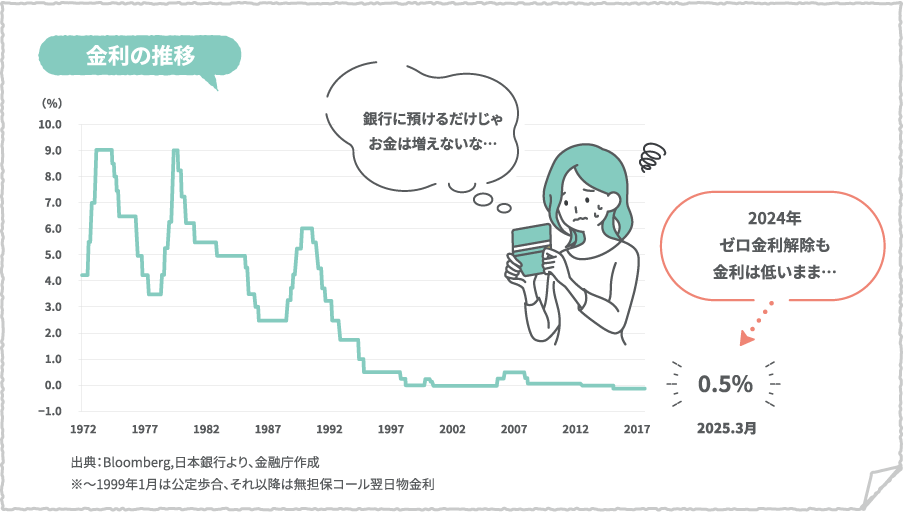

私たちの生活に密接に関わっている「金利」。ゼロ金利時代が長く続いた日本でも、2024年3月に日銀のマイナス金利政策が解除され、17年ぶりに金利の引上げが行われ、金利の動きが再び注目を集めています。

現在の預金金利は0%台。

ゼロ金利が解除されても…

なぜなら、金利の動きは家計や資産形成、ライフプランそのものに大きな影響を及ぼすからです。このコラムでは「金利のある世界」と「人」をキーワードに、さまざまなライフステージごとに意識したいポイントを押さえていきます。

まだまだ金利上昇が本格的になっているわけではありませんが、今後、金利上昇が進むとどのようなことが起きるのかを確認しておきましょう!

「金利がある世界」で起きること。

変動金利型の住宅ローン金利が上昇変動金利型の住宅ローン金利が上昇

変動金利型の住宅ローン金利が上昇変動金利型の住宅ローン金利が上昇

まず「変動金利型」ですでに住宅ローンを組んでいる人の場合、金利上昇が考えられます。住宅ローンの金利は市場金利の影響を受けるため、上昇すると将来的に返済額が増えることになります。また、これからローンを組んでマイホーム取得を考えている方も住宅ローンの金利上昇が見込まれます。

奨学金の返済金利も上昇

制度によっては奨学金の返済金利が卒業時点の市場金利などで決まるため、トータルでの返済額が増えることになります。

たとえば、JASSOの奨学金(公的な奨学金)で有利子の奨学金を借りている学生の場合、返済方法を選択することになります。

「利率固定方式」は奨学金の貸与が終了した月の利率が採用され、その利率は奨学金の返済が終わるまで変わることはありませんが、「利率見直し方式」は、およそ5年ごとに利率の見直しが行われ、金利が上昇すれば返済額が増加します。

さまざまな金融商品にも影響

金利の上昇によって、身近な普通預金や定期預金の預金金利が上昇します。他にも、国債などの債券や保険商品(個人年金保険や学資保険など貯蓄型商品)なども運用金利が上昇して利益が増えます。一方、一般的に金利高は株式投資にマイナスの影響を与えやすいと言われています。

<ライフステージ別>注意すべきこと

単身世帯が特に

注意すべきこと

金利の上昇や変動は貯蓄や資産形成への影響があります。

特に以下の点を意識しましょう。

- 預金金利の

上昇を活かす - 普通預金や定期預金の金利が上昇している場合は、給与天引きの財形や積立型の定期預金を更に活用することで効率的に資産を増やせるでしょう。金利水準や金融商品の特徴を把握し、預け先を見直しましょう。

- 借入金利に

注意 - カードローンや住宅ローンをすでに借りている方や検討中の方は、変動金利型商品の金利が上昇すると返済額が増加するリスクがあります。住宅ローンは、変動金利型だけでなく、期間選択型や全期間固定金利型とも比較し、将来の金利上昇を考慮して選択しましょう。

- 資産運用の

選択肢を広げる - 金利環境の変化により、さまざまな金融商品で従来よりもリターンが期待できる場合があります。分散投資を意識して、幅広い資産形成を図りましょう。

夫婦のみ世帯が特に

注意すべきこと

これからの人生設計を柔軟に描ける世帯。お互いの希望や将来像を話し合い、金利の変動を活かしたマネープランを組立てることが重要です。

- ライフイベントに

合わせた資金計画 - 投資商品だけでなく、財形や積立預金などを活用した住宅購入や旅行など、大きな支出を見据えた資産計画を行いましょう。金利上昇局面では、変動金利商品の場合、繰上返済や借換えなどローンの返済計画を再点検しましょう。

- 2人の将来設計の

すり合わせ - どちらかのキャリアチェンジや転居など、ライフステージの変化に備えて、預貯金など流動性の高い元本確保型の資産を一定程度保持することも大切です。金利上昇で安定的に増やせるといいですね。

- 共働きのメリットを

資産形成に生かす - 2人分の収入を生かし、投資信託や外貨建て商品など、リスク分散を意識した資産形成を進めることも有効です。

金利上昇は円高だけでなく、株価の下落要因にもなります。

例えば、アメリカでは金利上昇の局面でも株価が上昇していました。

これは、景気が強い回復を見せている場合、企業の業績が好調である可能性が高いためです。日本の政治や企業にも頑張って強い日本を作ってほしいものですね。

子育て世帯が特に

意識すべきこと

教育費や住宅資金といった大きな支出が控える世帯。

金利の変動は家計に直結します。

- 教育資金の

準備 - 学資保険や定期預金、NISAなど、金利上昇時は運用方法を見直して効率的に資産を増やす工夫をしましょう。金利上昇が進めば、学資保険や定期預金は元本保証で増やせる強い味方となります。今後の商品や金利のチェックが欠かせません。

- 住宅ローンの

見直し - 変動金利型住宅ローン利用中の場合、金利上昇による返済額増加に注意しましょう。

固定金利選択型や全期間固定金利の住宅ローンへの借換えや、繰上返済をうまく活用することが大切です。タイミングの見極めが重要ですので、金利チェックを定期的に行いましょう。

- 家計の見直しと

リスク管理 - 日々の支出管理とともに、予備費や生活防衛資金の確保も大切です。

金利上昇は企業コストを押し上げて減収につながる可能性もあるため、インフレや収入減少などへも対応が必要かもしれません。直近のアメリカのトランプ関税も輸出企業には影響が大きそうです。

子育て後世帯が特に

意識すべきこと

子育てがひと段落した世帯では、老後の生活設計や資産の守り方が主なテーマとなります。

- 退職金や

年金の運用 - 金利上昇局面では、退職金や年金の運用先として、定期預金や債券など安定性の高い商品も選択肢に。また、個人年金保険など今までお得感の少なかった商品も見直しの検討材料となるかもしれません。必要な資金と使途を明確にし、リスクを抑えた運用を心がけましょう。

余剰資金はNISAなどを活用して運用も楽しみたいですね。

- 医療・介護への

備え - 将来の医療費や介護費用を見越し、貯蓄額や保障内容を再検討します。金利上昇局面では、保険商品の保険料が割安になる可能性も。

- 相続・贈与の

準備 - 資産のスムーズな承継を考え始めるタイミングです。金利の動向を踏まえつつ、金融資産や不動産など財産を活用しながら、贈与、遺言などの活用も視野に入れるとよいでしょう。金利上昇次第では、定期預金金利の金利上昇で元本確保のうえに増やせる商品になるかもしれません。

いかがでしたでしょうか。

ライフステージにより、金利との向き合い方や備え方は異なります。

また、今後は、アメリカとの関税の問題や国同士の争い、自然災害など想定外の出来事が私たちの家計を翻弄しそうです。その度に、どのような対策を取るかを問われるでしょう。

自分の頭で考え、今後の対応を判断できるようにしましょう。そのためには、使える情報を取捨選択できるスキルなどさまざまな知識とスキルを身につけて自分自身はもちろん、家族や大切な人を守れるようにしておきましょう。

くらしとお金のコンサルタント

お金のことだけでなく、その人らしさや心の持ち方などの重要性に気付き2015年に三世代充実生活研究所を設立。子どもから高齢者まで各世代への相談業務やセミナー講演会の講師を務めるファイナンシャル・プランナー(以下FP)。約30年のFP経験で、2,000回以上の講演会やセミナーを実施。日々お客さまからのご相談に真摯に取組み、不安や悩みを解決しています。

- 髙橋 佳良子氏のホームページはこちら

- https://sansedai-oyakomago.jp/