money

どこから見直す?何を見直す?

家計の見直し

家計管理の第一歩は

「我が家の現在の状況を把握すること」です。

こんにちは、くらしとお金のコンサルタント髙橋佳良子です。

今回から3回シリーズで「家計の見直し」について考えていきます。

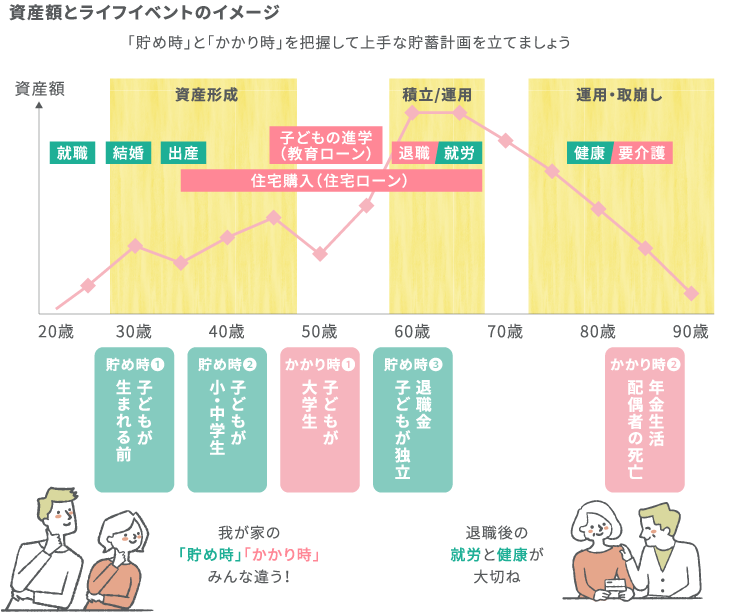

人生にはいろいろな時期があり、お金が「貯まりやすい時期」と「貯まりにくい時期」があることを知って、状況に合わせた家計管理を行うことが必要です。

私は、「貯め時」と「かかり時」と呼んでいます。

下の図で、我が家の「貯め時」と「かかり時」を把握してみてください。

例えば、

「我が家は子どもが小学生だから今は「貯め時」なのか。どおりで最近少し余裕があると思った。将来の教育費のための積み立てをもっと増やさなければ…。習い事費やレジャー費を増やしている場合ではないんだな」とか、

「今は大学生と高校生の子どもがいるから、しばらくは「かかり時」が続きそう。今は貯めるより耐える時なんだ。老後資金は次の貯め時で頑張ろう!」などの状況が見えてきます。

我が家の「貯め時」と「かかり時」を

把握して、必要資金を準備

↑横スワイプでご覧いただけます。

つまり、「貯め時」にはしっかり貯める家計管理を、「かかり時」にはそれまでに貯めたお金を使いながら耐える家計管理が必要になるということなんです。

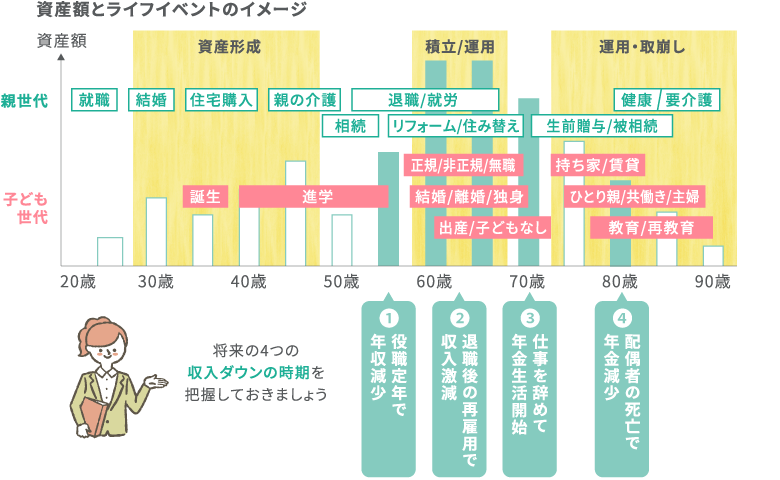

以下の「収入ダウンの4つの壁に備える」をご覧ください。

収入ダウンの4つの壁に備える

↑横スワイプでご覧いただけます。

出産時にも育休などで収入が減る時期がありますが、50代からの収入ダウンは死活問題です。収入ダウンと子どもの大学進学などが重なれば家計管理は大変なことに。今のうちに将来の収入ダウンの時期やおおよその収入の変化を把握しておきましょう。

それぞれの職場で収入曲線は異なりますが、多くの会社では50代前半でピークを迎えて、その後に収入ダウンが始まります。定年退職の後に再雇用で収入が5割~6割程度になり、仕事を辞めた後の年金生活では更に収入が減少します。

そして、最後は配偶者が亡くなった時に1人分の年金が減ってしまうということです。

現在20代~40代の方は退職年齢も65歳以上になるでしょうから、自分が勤めている会社では収入がどのように変化していくのかを把握しておきたいですね。もちろん、退職金の金額や公的年金の金額も調べておきましよう。

家計管理は、日々の支出の管理だけでなく、将来の収入の変化も視野に入れながら、人生の三大資金である「マイホーム」、「教育費」、「老後の生活費」にいくらお金を掛けるのか、そのためにはどのくらい貯蓄や投資をしなければならないのかを把握していくことです。

しかも、貯蓄や投資はいつも一定額でできるわけではありません。「貯め時」と「かかり時」の時期に応じて貯蓄や投資の積立金額も変えていきながら必要な資金を貯めていくことが大切です。

ところで、

おひとりさまの場合も同じように考えていきますが、マイホームなど大きな支出が限られるので比較的貯めやすい時期が続きます。計画的に将来の老後資金を貯めていきたいですね。

ただし、親の介護をおひとりさまが背負うケースは少なくありません。一人の負担が大きくならないように早めに親や兄弟姉妹と話しておきたいですね。

最後に

以下は、婦人之友社の創立者で、家計簿の考案者としても知られている羽仁もと子さんの著作集『家事家計篇』の「家庭経済の出発点と到着点」より「家庭経済の理想」についての文章(1873年 9月8日 - 1957年 4月7日)です。素晴らしいと思いませんか。私もこんな想いで日々の暮らしを送れたらなと思いました。

「家庭経済の理想」

一家の経済の到着点をどこにおいたらよいでしょうか。資産をつくるのが目的で、一家の経済の工夫をするのも、今の資本主義の世の家中では、やむを得ない人情のようですけれど、ほんとうに正しく各自の家庭のため、また社会のためを考えてみると、一家の経済というものは、日々の暮らしに事欠かぬように、病気その他ありがちな難儀(なんぎ)にそなえる貯金があって、与えられた子供をその才分に応じて教育することができ、大なり小なり暮らし相当の家屋敷でも持って、老後も子供のやっかいにならずに、静かに暮らせる程度が上乗(じょうじょう)のものだと思います。

死後には、住んでいた家をのこしておくとか、ほんの形見(かたみ)分けくらいのものを分配するのがよいのだと思います。親の遺産の多いのは、ほとんど子供等のためになるものではありません。そして簡素な生活をして、子供をよく教育し、家屋敷くらいのとして死ぬということは、普通の良民にとってはなかなかの努力です。夫婦心を協(あわ)せて、本気でゆだんなく勉強して、はじめてうけ得る幸福だと思います。

羽仁もと子著作集『家事家計篇』の

「家庭経済の出発点と到着点」より

いかがですか。

改めて我が家の暮らし方を考えたいですね。

さて、現在のあなたの状況は人生100年時代のどのあたりですか?

次回からは、具体的な家計管理のお話をしていきたいと思います。

くらしとお金のコンサルタント

お金のことだけでなく、その人らしさや心の持ち方などの重要性に気付き2015年に三世代充実生活研究所を設立。子どもから高齢者まで各世代への相談業務やセミナー講演会の講師を務めるファイナンシャル・プランナー(以下FP)。約30年のFP経験で、2,000回以上の講演会やセミナーを実施。日々お客さまからのご相談に真摯に取組み、不安や悩みを解決しています。

- 髙橋 佳良子氏のホームページはこちら

- https://sansedai-oyakomago.jp/