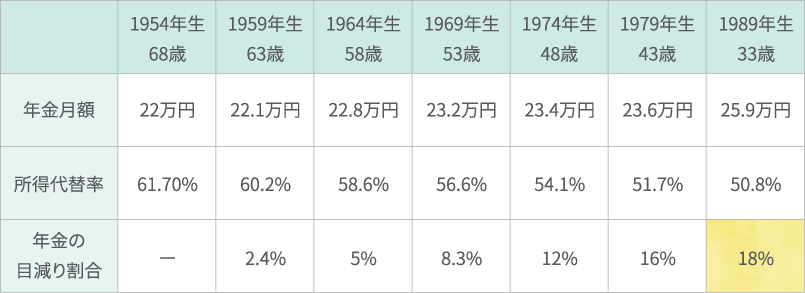

さて、今回もこんなデータからみていきましょう。

下記の表は、少子化などを考慮して将来の「年金の目減り率」を試算したものです。

これは、2019年財政検証結果レポート「国民年金及び厚生年金に係る財政の現況及び見通し」(詳細版)をもとに筆者が作成した表です。

![]()

money

こんにちは。

三世代充実生活研究所所長の髙橋佳良子です。

さて、今回もこんなデータからみていきましょう。

下記の表は、少子化などを考慮して将来の「年金の目減り率」を試算したものです。

これは、2019年財政検証結果レポート「国民年金及び厚生年金に係る財政の現況及び見通し」(詳細版)をもとに筆者が作成した表です。

年金受給試算 中間的シナリオ ケースⅢより

2019年財政検証結果レポート「国民年金及び厚生年金に係る財政の現況及び見通し」(詳細版)362ページより試算

表を見ると年金額は増加していますが、例えば現在33歳の方だと、65歳を迎える際には年金が現役時代の男性の所得の50.8%(所得代替率)となります。

※「年金の目減割合」は、現在68歳の方の所得代替率と比較して各年齢でどのくらい減少しているかを試算したものです。

ここに記載している表は、厚生労働省が5通りのケースを試算した中間的なケース。

さらに悲観的なシナリオでは今後30年間で30%程度目減りする可能性も試算されていました。

では、私たちの努力で老後の年金を増やすためにはどんなことができるでしょうか。

ポイントは3つです。

がんばって収入を増やす

会社員の年金は「厚生年金+国民年金」で決まります。

国民年金は加入年数で、厚生年金は加入年数と収入で将来の受取額が決まります。

そのため、あなたの収入が高くなるほど年金が増える仕組みになっています。老後に年金を増やそうと思うなら、スキルを磨いて昇進したりと収入を増やすことが近道です。

なるべく長く働く

会社員の間は70歳まで厚生年金に加入することができます。働きながら年金額を増やすことができます。少しでも年金を増やしたいなら、社会保険に加入してなるべく長く働くことがポイントです。

年金を遅く受け取り始める

公的年金を受け取れるのは原則65歳からですが、遅く受け取り始める(繰り下げ受給)ほど年金額が増額します。65歳から受取る場合と比較して70歳からだと42%増加、75歳からだと年金は84%増加します。

ライフプランに合わせて受け取り年齢を選択しましょう。

正しい決断をするための情報力を鍛える。

情報があふれかえっているからこそ、自分に必要な情報を上手に取ってくることが大切。世の中の風潮に流されず、さまざまな立場の話を聞きながら見極めていく練習をしましょう。時には、「なにか違う」「なにかおかしい・・・」という直感を信じることも大切。

成功や失敗を繰り返しながら、なぜ失敗したのか状況をメモに残しておくと、だんだん要領が良くなるでしょう。

自分の行動に自信を持つためにも大切なのが情報力です。

次回のテーマは、

【第5回】 「知ってますか?遺族年金や離婚後の年金のこと」です。

老後をテーマにした連載は次回が最終回です。ぜひご覧ください!

お金のことだけでなく、その人らしさや心の持ち方などの重要性に気付き2015年に三世代充実生活研究所を設立。子どもから高齢者まで各世代への相談業務やセミナー講演会の講師を務めるファイナンシャル・プランナー(以下FP)。約30年のFP経験で、2,000回以上の講演会やセミナーを実施。日々お客さまからのご相談に真摯に取組み、不安や悩みを解決しています。