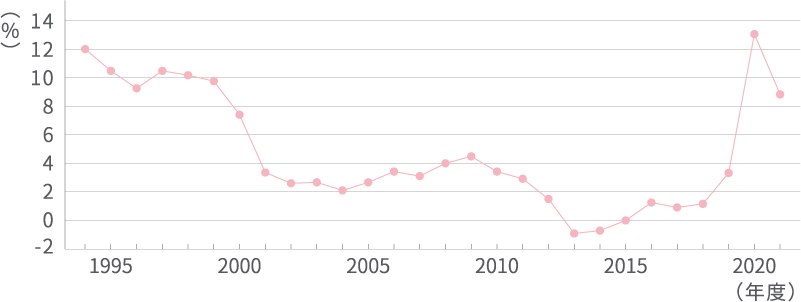

さて、今回もこんなデータからみていきましょう。

![]()

money

こんにちは。

三世代充実生活研究所所長の髙橋佳良子です。

さて、今回もこんなデータからみていきましょう。

↑横スワイプでご覧いただけます。

※(データ出所)内閣府「国民経済計算」

30年近く前から貯蓄率は下がり続けていますが、2019年の4%弱から一転、2020年には一気に13.1%まで上昇、2021年は9.5%と下がったものの、このデータでは貯蓄率が高くなったというイメージですね。

ちなみに、あなたはご自身の可処分所得(手取り)をご存知ですか?

可処分所得(手取り)の計算方法

可処分所得(手取り)=①年収-(②所得税・③住民税+④社会保険料)

我が家の手取り額(可処分所得)=“自由に使えるお金”のことです。源泉徴収票や給与明細で確認しておくと、貯蓄がどのくらいできるかを確認しやすいですね。

貯蓄率が上がった理由は、コロナ渦のこんな理由からです。

そもそも、2019年に消費税が10%に、他にも毎年のように税制や社会保険料の改正で家計の厳しい状況が続いています。勤め先が旅行や飲食関連など、業種によっては売上げの下落で年収が下がったという方もあるでしょう。現在は貯蓄ができやすい家庭とできにくい家庭に分かれていることも確かです。なので、「ここでは一般家庭では〇〇%貯蓄しましょう!!」とは言わないようにします。

重要なのは工夫しながら上手に貯めて上手に使うこと。そういう意味でどんな商品で貯めて(増やして)いくかも重要です。

それぞれの家庭で、子どもがいる・いない、いれば進学先の違い、マイホームを持ちたいのかどうか・・・によって将来必要な金額が違うからです。実家からの援助の違いもありますね。そう考えると、貯蓄率にとらわれることなく、他の人と同じようにではなく、我が家はどのような暮らしぶりで、お金をどう工面していくのかを真剣に考えたいものです。「塾に行かせなきゃ」「家を買わなきゃ」など、〇〇しなきゃいけないという思い込みを外すと案外楽になるかもしれません。

万全な準備をすることはできません。ある程度準備をしたら、不安と折り合いをつけてうまいこと生きることを考えましょう。

以前こんな話を聞きました。

老後のためにと生活費を削って、これで安心という金額の個人年金保険に加入していたそうです。一生懸命頑張って何十年も保険料を払ってきたのに、受け取るときには月に1万円足らず・・・。

インフレでお金の価値が下がってしまい悔しい思いをしたのだとか。これなら、家族でおいしいものを食べたらよかったと後悔したそうです。これが25年位前のお話です。でも、もう一つ気づいて欲しかったのは、老後資金用に運用する商品をインフレにも対応できるように考えて選んでもらいたかったということです。

巷では、悪いインフレの足音が聞こえてきました。

あなたは時代の変化にどのよう折り合いをつけて暮らしていきますか?

次回のテーマは、

【第4回】 「会社員が年金を増やせる3つの方法!!」です。

具体的な内容に踏み込んでいきますので、ぜひご覧ください。

お金のことだけでなく、その人らしさや心の持ち方などの重要性に気付き2015年に三世代充実生活研究所を設立。子どもから高齢者まで各世代への相談業務やセミナー講演会の講師を務めるファイナンシャル・プランナー(以下FP)。約30年のFP経験で、2,000回以上の講演会やセミナーを実施。日々お客さまからのご相談に真摯に取組み、不安や悩みを解決しています。